Головне управління ДПС у Полтавській області інформує.

Види дозволених податкових перевірок та підстави їх призначення для платників податків з високим рівнем добровільного дотримання податкового законодвства

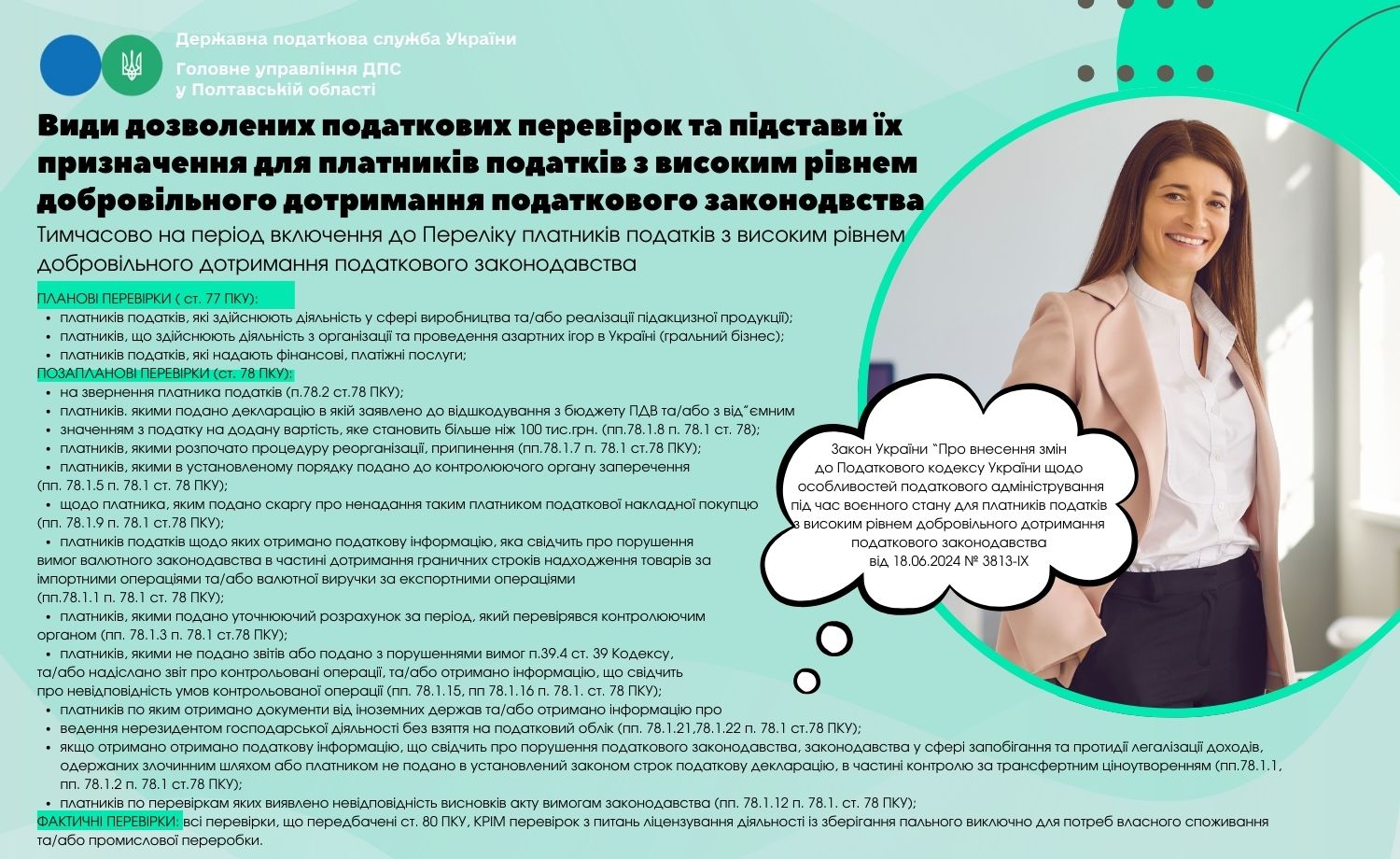

Тимчасово на період включення до Переліку платників податків з високим рівнем добровільного дотримання податкового законодавства.

ПЛАНОВІ ПЕРЕВІРКИ ( ст. 77 ПКУ):

платників податків, які здійснюють діяльність у сфері виробництва та/або реалізації підакцизної продукції);

платників, що здійснюють діяльність з організації та проведення азартних ігор в Україні (гральний бізнес);

платників податків, які надають фінансові, платіжні послуги;

ПОЗАПЛАНОВІ ПЕРЕВІРКИ (ст. 78 ПКУ):

на звернення платника податків (п.78.2 ст.78 ПКУ);

платників. якими подано декларацію в якій заявлено до відшкодування з бюджету ПДВ та/або з від”ємним значенням з податку на додану вартість, яке становить більше ніж 100 тис.грн. (пп.78.1.8 п. 78.1 ст. 78);

платників, якими розпочато процедуру реорганізації, припинення (пп.78.1.7 п. 78.1 ст.78 ПКУ);

платників, якими в установленому порядку подано до контролюючого органу заперечення (пп. 78.1.5 п. 78.1 ст. 78 ПКУ);

щодо платника, яким подано скаргу про ненадання таким платником податкової накладної покупцю (пп. 78.1.9 п. 78.1 ст.78 ПКУ);

платників податків щодо яких отримано податкову інформацію, яка свідчить про порушення вимог валютного законодавства в частині дотримання граничних строків надходження товарів за імпортними операціями та/або валютної виручки за експортними операціями (пп.78.1.1 п. 78.1 ст. 78 ПКУ);

платників, якими подано уточнюючий розрахунок за період, який перевірявся контролюючим органом (пп. 78.1.3 п. 78.1 ст.78 ПКУ);

платників, якими не подано звітів або подано з порушеннями вимог п.39.4 ст. 39 Кодексу, та/або надіслано звіт про контрольовані операції, та/або отримано інформацію, що свідчить про невідповідність умов контрольованої операції (пп. 78.1.15, пп 78.1.16 п. 78.1. ст. 78 ПКУ);

платників по яким отримано документи від іноземних держав та/або отримано інформацію про ведення нерезидентом господарської діяльності без взяття на податковий облік (пп. 78.1.21,78.1.22 п. 78.1 ст.78 ПКУ);

якщо отримано отримано податкову інформацію, що свідчить про порушення податкового законодавства, законодавства у сфері запобігання та протидії легалізації доходів, одержаних злочинним шляхом або платником не подано в установлений законом строк податкову декларацію, в частині контролю за трансфертним ціноутворенням (пп.78.1.1, пп. 78.1.2 п. 78.1 ст.78 ПКУ);

платників по перевіркам яких виявлено невідповідність висновків акту вимогам законодавства (пп. 78.1.12 п. 78.1. ст. 78 ПКУ);

ФАКТИЧНІ ПЕРЕВІРКИ: всі перевірки, що передбачені ст. 80 ПКУ, КРІМ перевірок з питань ліцензування діяльності із зберігання пального виключно для потреб власного споживання та/або промислової переробки.

Презентація додається.

Єдиний державний

Єдиний державний