Кременчуцька ДПІ Головного управління ДПС у Полтавській області нагадує, що на виконання Національної стратегії доходів до 2030 року прийнято Постанову КМУ від 25.07.2024 № 854 «Про реалізацію експериментального проєкту щодо функціонування системи управління податковими ризиками (комплаєнс-ризиками) в Державній податковій службі».

Метою реалізації цього експериментального проєкту є впровадження в організацію та діяльність ДПС міжнародних підходів до управління, які грунтуються на управлінні податковими ризиками, щодо підвищення рівня дотримання платниками податків своїх податкових обов’язків.

Відповідно до Податкового кодексу, комплаєнс – це система заходів та процедур, що здійснюються податковими органами з метою підвищення рівня добровільного виконання податкових та інших обовʼязків платниками податків, відповідно до вимог податкового та іншого законодавства, контроль за дотриманням якого покладено на органи ДПС, та зменшення ймовірності настання податкового ризику (комплаєнс-ризику).

Отже основні новації Експериментального проекту - розподіл всіх податкових ризиків за основними видами:

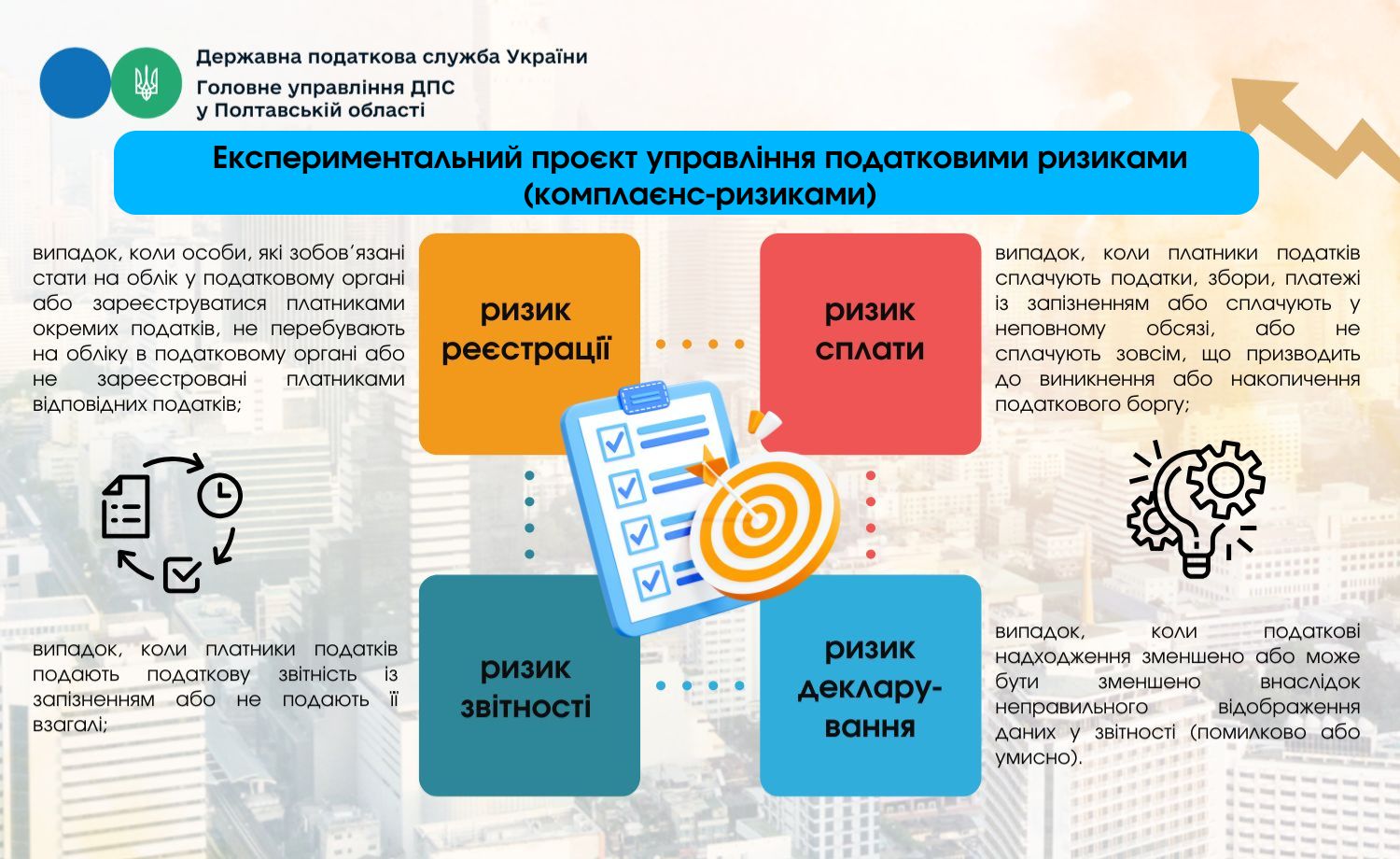

ризик реєстрації – випадок, коли особи, які зобов’язані стати на облік у податковому органі або зареєструватися платниками окремих податків, не перебувають на обліку в податковому органі або не зареєстровані платниками відповідних податків;

ризик звітності – випадок, коли платники податків подають податкову звітність із запізненням або не подають її взагалі;

ризик сплати – випадок, коли платники податків сплачують податки, збори, платежі із запізненням або сплачують у неповному обсязі, або не сплачують зовсім, що призводить до виникнення або накопичення податкового боргу;

ризик декларування – випадок, коли податкові надходження зменшено або може бути зменшено внаслідок неправильного відображення даних у звітності (помилково або умисно).

Уніфікація правил визначення податкового ризику – створення паспортів податкового ризику – уніфікованих правил для визначення впливу податкових ризиків на надходження до Державного та Зведеного бюджетів України, ідентифікації платників, у яких наявний такий ризик. Оцінки ризиків, наявність ризиків у платників податків здійснюватимуться комплексно на підставі об’єктивних даних, а не суб’єктивних рішень і суджень.

Завдання – здійснити аналіз, визначити найбільші ризики, зʼясувати їх причину та спрямувати роботу ДПС для досягнення максимального ефекту в умовах обмежених трудових ресурсів, забезпечити однаковий, справедливий і неупереджений підхід до всіх платників.

Більш детально можна ознайомитись на вебпорталі ДПС України в банері Система управління податковими ризиками (комплаєнс - ризиками).

Кременчуцька ДПІ ГУ ДПС у Полтавській області

Єдиний державний

Єдиний державний