Головна сторінка Державної податкової служби України

Єдиний державний

Єдиний державнийвебпортал електронних послуг

Єдиний державний

Обладнання для підготовки або обробки тютюну, тютюнової сировини, промислового виробництва тютюнових виробів (далі – обладнання) підлягає реєстрації в Єдиному державному реєстрі обладнання для підготовки або обробки тютюну, тютюнової сировини, промислового виробництва тютюнових виробів (далі – Єдиний реєстр обладнання), ведення якого передбачено статтею 21 Закону № 4811 з урахуванням змін, внесених Законом України № 31732, які набирають чинності з 22.01.2024.

Водночас статтею 21 Закону № 481 передбачено, що Порядок ведення Єдиного реєстру обладнання затверджується Кабінетом Міністрів України, а форми заяв про реєстрацію обладнання для підготовки або обробки тютюну, тютюнової сировини, промислового виробництва тютюнових виробів, про внесення змін до відомостей, що містяться в Єдиному реєстрі обладнання, про виключення відомостей, що містяться в Єдиному реєстрі обладнання, затверджує Міністерство фінансів України.

На сьогодні підготовлено відповідні проєкти нормативно-правових актів, які проходять узгодження відповідно до законодавства.

Отже, з урахуванням погодженої позиції з Міністерством фінансів України Єдиний реєстр обладнання розпочне функціонувати з моменту затвердження Порядку ведення Єдиного державного реєстру обладнання для підготовки або обробки тютюну, тютюнової сировини, промислового виробництва тютюнових виробів.

Таким чином, реєстрація обладнання у Єдиному реєстрі обладнання розпочнеться з початком функціонування цього реєстру.

____________________

1Закон України від 19 грудня 1995 року № 481/95-ВР «Про державне регулювання виробництва і обігу спирту етилового, спиртових дистилятів, алкогольних напоїв, тютюнових виробів, рідин, що використовуються в електронних сигаретах, та пального»

2Закон України від 29 червня 2023 року № 3173-ІХ «Про внесення змін до Податкового кодексу України та інших законів України у зв’язку із запровадженням електронної простежуваності обігу алкогольних напоїв, тютюнових виробів та рідин, що використовуються в електронних сигаретах»

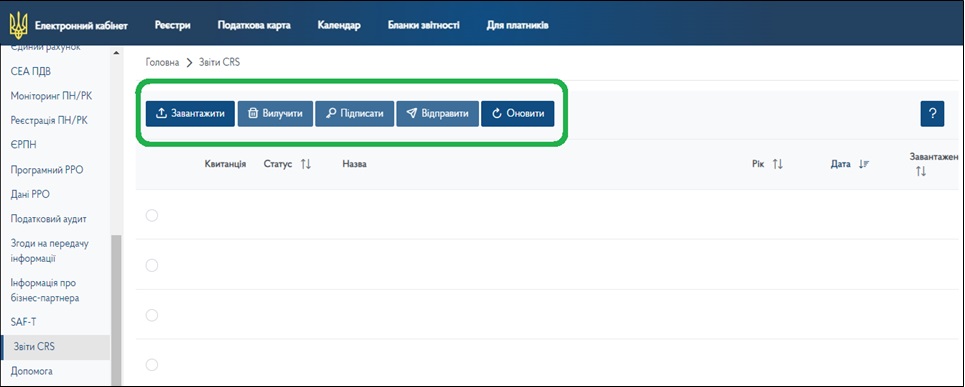

Процедура подання до ДПС звіту про підзвітні рахунки передбачає покрокове здійснення ПФУ таких дій:

1) завантаження сформованого, відповідно до вимог Порядку, Звіту CRS у форматі XML;

2) підписання завантаженого звіту кваліфікованим електронним підписом керівника ПФУ або уповноваженою особою;

3) відправлення звіту до ДПС.

За результатами обробки отриманого звіту на адресу ПФУ направлятимуться відповідні повідомлення (квитанції), що міститимуть інформацію про прийняття звіту, або, у разі виявлення помилок, про його відхилення.

У разі наявності питань, пов’язаних із процесом подання звіту, звертайтесь за тел.: 272-26-71 або надсилайте питання на електронну поштову скриньку: crs.info@tax.gov.ua.