ДПІ у м. Полтаві ГУ ДПС у Полтавській області інформує, що відповідно до п.п. 15.2 п. 15 підрозділу 94 розділу ХХ Податкового кодексу України (далі – Кодекс) з метою підтвердження застосування відповідної ставки збору з одноразового (спеціального) добровільного декларування, визначеної пунктом 8 цього підрозділу, центральний орган виконавчої влади, що реалізує державну податкову політику, під час камеральної перевірки відповідної одноразової (спеціальної) добровільної декларації має право:

перевірити реєстрацію правочинів та/або активів у державних реєстрах, у тому числі шляхом звернення до відповідних державних органів;

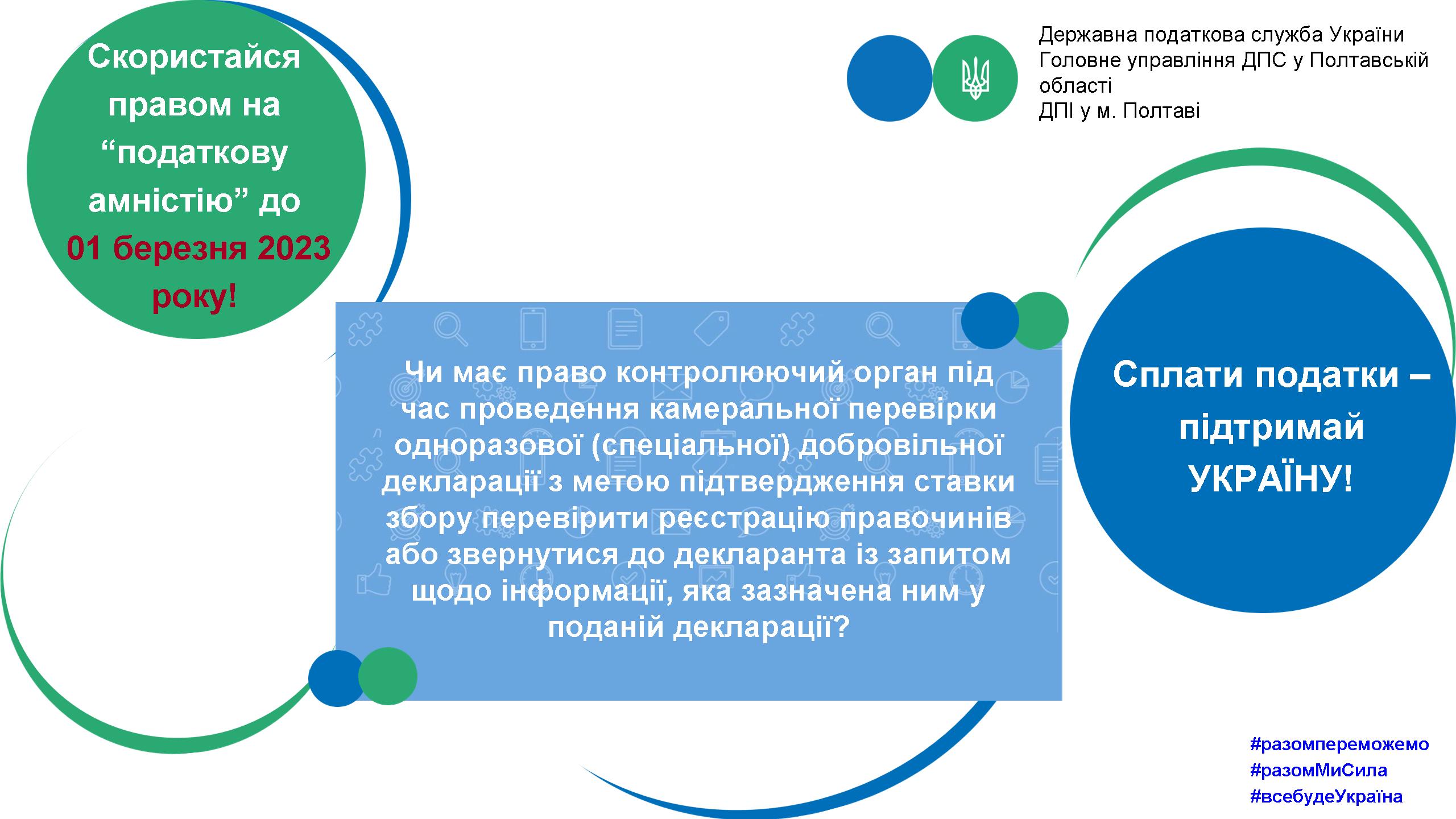

звернутися до декларанта із запитом щодо підтвердження наявності у декларанта зазначених у відповідній одноразовій (спеціальній) добровільній декларації майна, майнових і немайнових прав, у разі якщо за результатами перевірки, передбаченої абзацом другим п.п. 15.2 п. 15 підрозділу 94 розділу ХХ Кодексу, виявлена розбіжність між задекларованою інформацією та даними державних реєстрів.

Нагадуємо, що в Полтавській області працює комунікаційна податкова платформа. Запити можна надсилати на електронну адресу комунікаційної платформи Головного управління ДПС у Полтавській області - poltava.ikc@tax.gov.ua. Для прискорення розгляду питання рекомендуємо вказувати: назву суб’єкта господарювання, код ЄДРПО, адресу, контактні дані, суть звернення.

ДПІ у м. Полтаві ГУ ДПС у Полтавській області, тел. 593030, 594505

Єдиний державний

Єдиний державний