-

Державна

податкова

служба України - ДПС у регіоні

- Діяльність

- Національна стратегія доходів

- Законодавство про діяльність

- Плани та звіти роботи

- Результати діяльності

- Відшкодування ПДВ

- Запобігання проявам корупції

- Регуляторна політика

- Державні закупівлі

- Адміністративні послуги

- Реалізація заставного та безхазяйного майна

- Рішення про припинення дії ліцензій

- Контрольно-перевірочна робота підрозділів податкового аудиту

- Уповноважені особи

- Безбар’єрність

- Законодавство

- Для громадськості

- Прес-центр

- Контакти

Ще раз про відповідальність платників за незастосування РРО

опубліковано 07 липня 2020 о 08:51

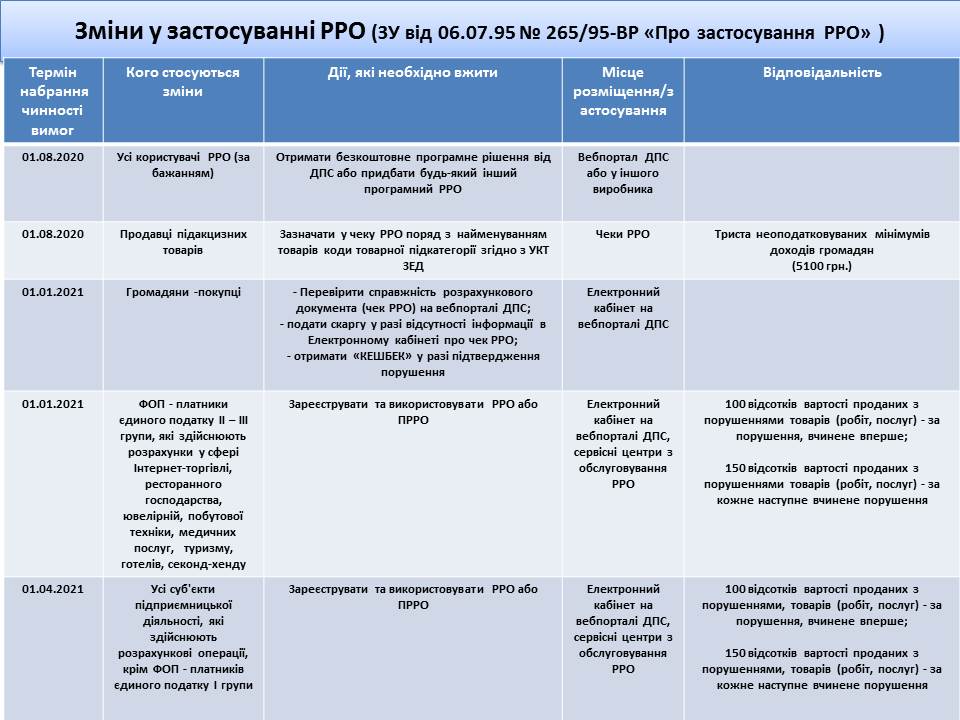

Верховною Радою України було прийнято Закони України від 20 вересня 2019 року № 128-ІХ «Про внесення змін до Закону України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» та інших законів України щодо детінізації розрахунків у сфері торгівлі та послуг» (далі – Закон № 128) та № 129-ІХ «Про внесення змін до Податкового кодексу України щодо детінізації розрахунків у сфері торгівлі та послуг» (далі – Закон № 129).

За незастосування РРО або застосування із порушенням встановлених вимог передбачається деяке збільшення розміру штрафних (фінансових) санкцій, оскільки діючі норми щодо розміру штрафних санкцій було прийнято ще у 2000 році. При цьому ніяких додаткових штрафів до вже передбачених Законом України від 06.07.1995 № 265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» (далі – Закон № 265) не встановлюється.

Законом № 128 передбачається обов’язок суб’єктів господарювання проводити розрахункові операції через РРО та програмні РРО з використанням режиму попереднього програмування найменування та цін товарів (послуг) із зазначенням коду товарної підкатегорії згідно з УКТ ЗЕД для підакцизних товарів (до цього було тільки для пального).

У разі проведення розрахункових операцій через РРО та/або програмні РРО без використання режиму попереднього програмування найменування кожного підакцизного товару із зазначенням коду товарної підкатегорії згідно з УКТ ЗЕД, ціни товару та обліку його кількості, відповідно до п. 7 ст. 17 Закону № 265 до суб’єктів господарювання, які здійснюють розрахункові операції за товари (послуги), за рішенням відповідних контролюючих органів застосовуються фінансові санкції у розмірі триста неоподатковуваних мінімумів доходів громадян.

Водночас, Законом України від 17 березня 2020 року № 533-ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо підтримки платників податків на період здійснення заходів, спрямованих на запобігання виникненню і поширенню коронавірусної хвороби (COVID-19)» (далі – Закон № 533) було перенесено терміни набуття чинності відповідними нормами Закону № 128 і Закону № 129.

Так, відповідно до пп. 4 та 5 розділу І Закону № 533 набрання чинності Законами №№ 128 та 129 відтерміновано:

- з 19.04.2020 до 01.08.2020 – можливість застосування програмних реєстраторів розрахункових операцій і збільшення розміру штрафних (фінансових) санкцій;

- з 01.10.2020 до 01.01.2021 – запровадження механізму «Кешбек» та обов’язок застосування РРО фізичними особами-підприємцями платниками єдиного податку другої та третьої груп, які провадять ризикові види діяльності;

- з 01.01.2021 до 01.04.2021 – обов’язок застосування РРО усіма фізичними особами-підприємцями платниками єдиного податку другої та третьої груп.

Більш детально читайте за посиланням: https://tax.gov.ua/baneryi/programni-rro/povidomlennya-rozyasnennya/418925.html

Головне управління ДПС у Полтавській області